文/林奇芬

從2010年開始,政府就祭出各種打房政策,但是效果都不大,甚至房市還呈現量價齊揚的走勢。但2022年房屋買賣移轉棟數開始降溫,再加上今年全球經濟不景氣,居高不下的房價,是否也開始面臨修正壓力了?

根據內政部最新統計,2022年房屋買賣移轉棟數為31.8萬棟,比前一年34.8萬棟下跌8.6%,顯示房市交易量開始降溫了。尤其是12月房屋移轉棟數僅2.69萬棟,比前一年3.64萬棟下跌26%,更顯示下半年房市急凍現象。

不管是股市還是房市,通常都是「量先價行」,成交量代表買氣,才能推升價格上揚,交易量下跌,價格也難以支撐。不過,股市波動大,價格上沖下洗劇烈,如去年台股全年下跌22%,但今年以來股市又快速反彈,短短一個月漲幅可超過10%。而房價卻有相當僵固性,往往易漲難跌。

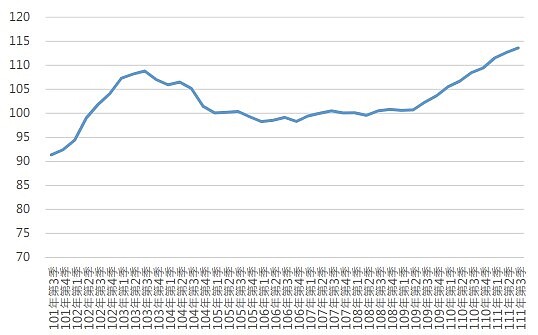

台股近10年大漲,2022年重挫

若觀察台股在過去10年走勢,自2012年以來呈現持續上揚走勢,其中在2015到2016年間有一波修正,2017年後又持續上揚。另外,在2018年底與2020年初各有一波重挫,但之後又再創新高。不過2022年受全球升息影響,股市出現近10年來最大跌幅。

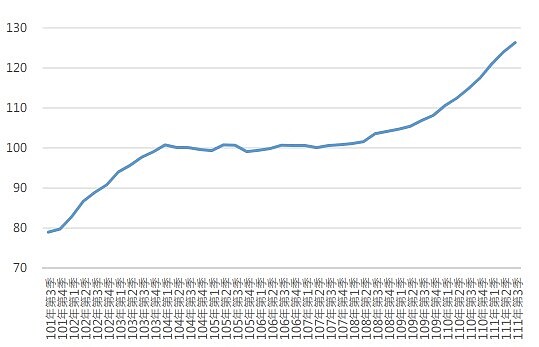

房價持續上揚,修正期偏向盤整

若觀察台灣房價走勢,根據內政部編制的住宅價格指數,在2012到2014(民國101到民國103)年間呈現快速上漲走勢,2015到2018(民國104到民國107)年間呈現持平盤整,而2019到2022年(民國108年到111年第三季)又呈現快速上漲走勢。

房價走勢與股市大方向一致,但有落後現象。如去年股市重挫,但房價卻尚未出現修正。另外,股市進入修正期下跌幅度較大,但房價在修正期呈現盤整走勢。

台北市房價歷經修正,中南部房價面臨考驗

若再進一步觀察六都房價走勢,過去10年來僅台北市房價出現下跌現象,在2014到2019年間(民國103年到108年),房價先下跌後盤整,時間長達5年之久。另外,新北市房價在2015年到2017年間也有微幅修正,但時間相對較短。

由於桃園市以南的都市,先前房價漲幅不大,但在2021年後房價出現雙位數成長,與台北市在2012年到2014年的情況相似。中南部房價會不會成為這一波房市修正中心,是值得留意的區域。

打房政策出籠,房價面臨考驗

自2012年以來,政府已經推出各種打房政策,但隨著全球經濟成長、資金寬鬆,打房效果不佳。不過今年全球經濟景氣修正,再加上政府政策陸續發酵,預期房市也開始降溫。

目前房市交易量萎縮,但房價會不會下跌,仍有幾個面向要觀察。

基本面仍有支撐房價的理由,包括,一,近幾年土地價格、原物料價格大漲,房屋成本高漲。二,政府的稅負增加,地價稅、房屋稅上漲,房地合一稅讓房地產增值稅居高不下,賣方勢必將成本轉嫁給買方。

但是也有讓房價下跌的理由,包括,一,經濟景氣衰退,若是出現較為嚴重的股市重挫或失業率攀高,可能有部分屋主面臨降價求售的窘境。二,近期平均地權條例修正法案三讀通過,對預售屋市場帶來較大殺傷力,雖然內政部解讀,法案不溯及既往,但已經對預售屋市場帶來衝擊,部分投資客可能想要及早出售解套。三,房價所得比居高不下,年輕人已無能力購屋。

至於房價修正幅度,還是回到房市需求的基本原則,「地點、地點、地點」。越是市中心蛋黃區,房價越有抗跌性,越是偏遠的蛋白區,房價修正壓力越大。此外,區域房屋供應量越大的地區,房價修正壓力越大,供應量越少的地區,房價越有支撐性。因此,這波房市修正,中南部的房價或許將面臨較大的考驗了。