有競爭力的公司對訂單掌握度較高,因此在產業低迷時可以受惠上游原料成本跌價,群聯去年第四季的本業獲利就是這樣打敗市場預期的(比市場預期高23%)。

一起來看看,去年下半群聯(8299-TW)所享受到的優勢,能不能延續到今年?

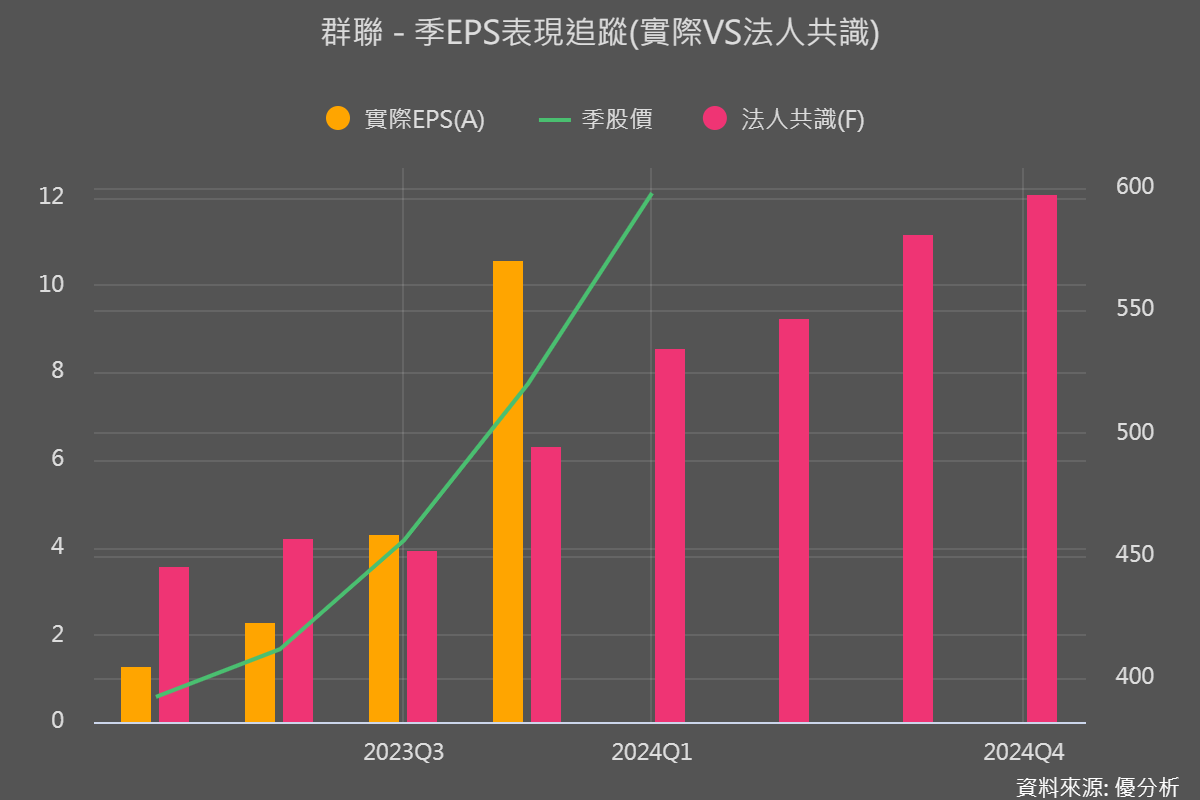

在最近公布的2023年第四季財報中,群聯(8299-TW)的營運數字遠優於市場預期。公司所報告的每股盈餘為10.57元,比市場預期的6.31元高很多,除了業外因為轉投資公司權益法認列增加以及金融資產評價利益等因素外,本業利潤率(包含毛利率與營業利益率)雙雙優於預期是主要的看點,能取得這樣的成績,背後有著幾個關鍵因素。

低價庫存

群聯(8299-TW)這家公司是以Nand Flash記憶體模組為銷售主力,下圖橘色的部分是群聯有涉獵的業務,在上游原料取得中,IC設計以及控制器是群聯自行生產的部分,其餘白色的都是需要購買的原料,最大宗的原料採購是去購買記憶體原廠的Flash晶粒回來組裝成Nand Flash模組銷售給需要的客戶。

去年,終端需求下降供應鏈執行庫存去化時,記憶體價格紛紛大跌,群聯逆勢積極買入低價的原料庫存(也就是Flash晶粒),如今記憶體價格回升,因此享受到很多低價庫存利益,第四季毛利率36.13%優於市場預期的32.52%高達3.6個百分點,使得本業獲利優於預期。

訂單掌握度高

另一個原因與群聯本身的競爭力有關,不像其他模組廠只是組裝後銷售,群聯因為有IC設計能力,所以能做出差異化(NAND控制器+技術服務和模組),因此公司向來對於訂單的掌握度較高,這是為什麼去年公司有底氣大量買進原料的原因。

回顧過去經驗,像是這種對訂單掌握度較高的廠商,當原料成本下跌時都是處於有利地位,這次也不例外。

由於公司對於訂單的掌握度較高,使得這家公司對於2024年的展望在同行業中更為明確,根據所公布的第四季財報,年底時群聯的庫存又比上一季增加了14.4%(見下圖),顯示公司已準備好大量的原料迎接終端需求的復甦。

2024上半年,穩了?

如果Flash價格未來上漲的話,那麼群聯在未來兩季仍能享受到低價庫存回升的利益,使得毛利率更容易超出預期。假如Flash價格都沒漲,那麼群聯的產品加值程度高,還是能將毛利率維持在一定區間。

也因此,管理層預期上半年能夠保持高毛利率水準,顯示群聯在2023年底所享受到的優勢地位,有積會持續到2024年。

根據法人平均預估,群聯在2024年營收有機會復甦46.3%左右,每股盈餘平均估計為35.51元,較去年大幅成長92.15%。由於公司在第四季已經準備好上半年所需要出貨的原料,隨著上一季的毛利率確定優於預期之後,上半年的獲利變數不大,能否讓全年優於預期主要看下半年產業情況而定。