2024年4月1日,撰文者:林區

搭好我是林區。

缺乏產業分析經驗的投資人,都有一個共同的疑問。

為什麼別人的資訊那麼快,能在公司還沒真正見到獲利復甦時,就提前佈局,買在比你更便宜的價格。

是不是因為他們都有內線,還是都有人偷偷告訴他們公司接下來業績會好轉。

今天我想打破這個迷思。

我想告訴你,領先市場的投資人,是如何做到『領先』。

ㄟ我跟你說,有一家公司,他的最大客戶現在庫存頂到天花板,暫停拉貨,所以股價大跌。不過再跟你講一件事,客戶說大約第二季營收就會谷底反轉,到時候會重新拉貨。

以上聽起來是不是很像有什麼內部消息,接下來我會告訴你內部消息從何而來。

透過2個案例解析,告訴你別人是如何『領先』的。

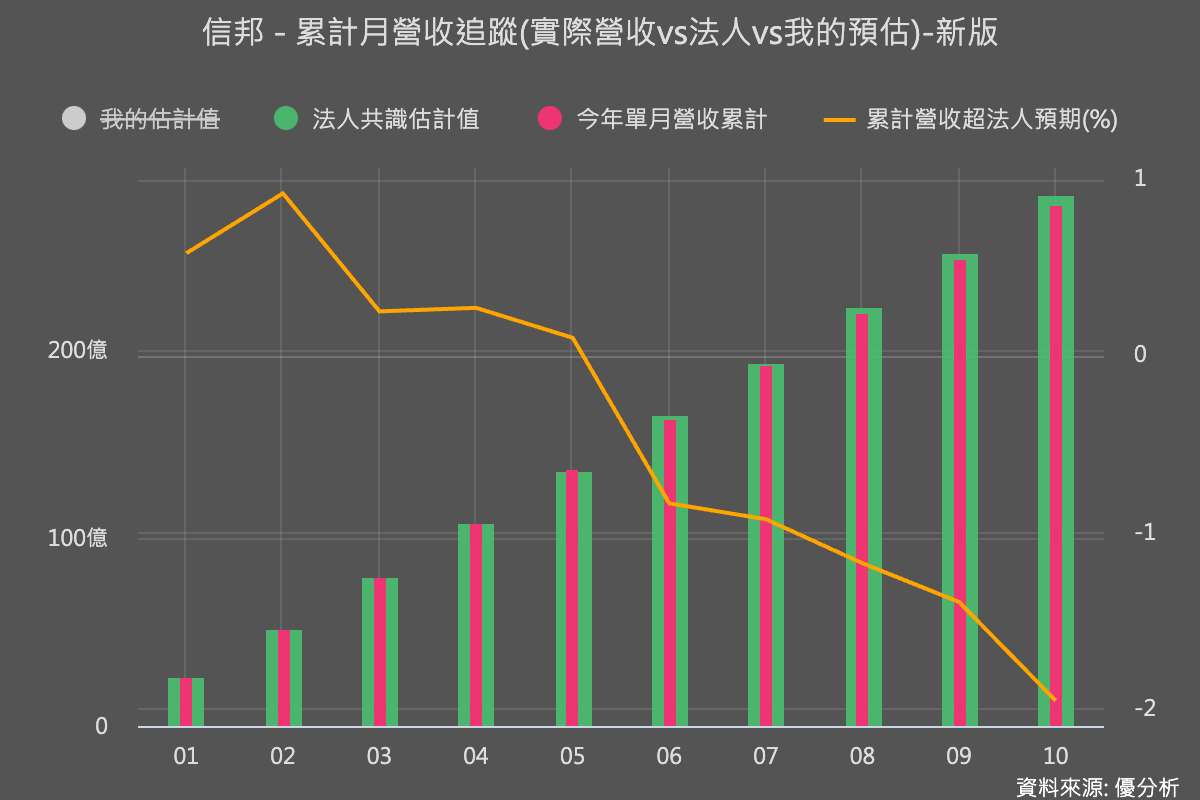

信邦:堆疊成長失效?

第一個案例就是回檔很多的信邦(3023-TW)。

過去十幾年來,信邦的營收都不斷成長,甚至EPS已經連續成長15年,堪稱是台股奇蹟。

但從去年中開始,信邦的營收成長卻急轉直下,難道是堆疊式成長失效了嗎?

以營收佔比來看,信邦最大的應用市場是綠能。

去年中開始,風電及太陽能市場的衰退,對信邦造成很大的影響。

例如最大客戶太陽能逆變器廠Enphase,因為受到高利率衝擊,建置太陽能的資金成本大幅上升,導致美國客戶需求疲軟、歐洲庫存堆積。

Enphase為了削減庫存,暫時減少向供應商拉貨。

同樣的情況也發生在其他應用市場,Enphase就是信邦其他客戶的縮影,比如汽車、及工業客戶,他們也都因為利率高漲及需求急凍減少向信邦拉貨。

基本上,高利率就是信邦這次衰退的底層原因,當客戶同時面臨這個問題,全都減少拉貨開始去化庫存時,當然會衰退。

過去信邦所依賴的『堆疊成長』模式並沒有失效,因為這些客戶並沒有換供應商,客製化的連接器早就設計好了,只是還沒有重啟拉貨而已。

公司也表示即使大環境不佳,今年還是有機會成長5~10%。

信邦如何做到堆疊成長?

假如你每多開一間店面就能多賺100萬,這時只要不斷開店,獲利就會不斷上升,你的店就是一家不斷複製成長模式的成長股。

信邦就是一家最經典的,不斷複製過去成功模式的公司。

信邦客戶分佈於:綠能、工業、通訊、汽車、醫療等五大領域中。

公司會在這些領域尋找需要特殊規格連接器的客戶,幫他們進行高度客製化,並以專案小量生產。

比如一台X光機的專用連接器,X光機不像手機那麼大量,一次可能只需要生產幾百或幾千條,但需要的規格卻很高,信邦幫客戶研發完成後,等於未來所有的生產量就被信邦包下來了。

因為客戶花了很長時間開發產品後,並沒有退出的理由,一條連接線相對於一台X光機要數十或數百萬,金額實在太低了,只要沒有重大品質問題,客戶不會因為想省一點錢就換供應商。

只要這個產品還繼續在市場上銷售,他就會持續找信邦生產,平均一個客戶會跟信邦合作長達9年。

信邦就是透過不斷累積利基型產品的客戶,每打入一個新客戶,成長的積木就往上堆疊一層,達到堆疊式成長。

客戶何時復甦

信邦的堆疊式成長應該還是奏效,但是....什麼時候能重回成長呢?

透過分析信邦的最大客戶:太陽能逆變器廠Enphase的情況,可以看出一些端倪。

因為要達到淨零碳排,全球對再生能源的需求不斷增長,太陽能這個產業,長期成長率其實很高,一直到2029年,成長率高達每年28%。

Enphase就是受惠這個趨勢,根據I/B/E/S預估值系統(LSEG倫敦證交所統計),統計華爾街分析師對Enphase的營收預測值。

一直到2028年,每年營收將成長22%。

只是剛好遇到這2年高利率襲擊,需求忽然被中斷,以長期營收來看,需求還是不斷上升的。

具體大約會在第幾季出現反轉呢?

根據I/B/E/S季營收預測值,第一季會是需求谷底,營收最爛,到第二季時開始回升,之後不斷成長。

只要需求反轉,客戶就會慢慢開始重新拉貨了。

不過這邊要注意的是客戶的庫存水準。

畫面上綠色線是存銷比,代表Enphase的庫存水位,當最新存銷比跟過去5年比起來大幅偏高時,代表庫存頂到天花板了。

要消化如此高的庫存要花的時間有可能比預期更久。

因此第一二季財報公佈的存貨及存銷比數據將非常重要,假如能下降的越快,代表重啟拉貨的時間點也將越近,反之若沒下降,時間就有可能延後。

以上就是我的『內部消息來源』,我就是靠這些領先別人的,現在分享給大家。

網通產業:各家展望不同

第二個案例我們來看網通產業。

假如你有在追蹤台灣各家網通廠會發現,每家公司對復甦程度、及時間點的說法都不太一樣。

例如中磊(5388-TW),公司表示美國市場的庫存修正比預期更激烈,直到第一季客戶庫存也都還在調整中,因此公司原本預估今年可以成長20%的,但現在下修至10%成長,顯示出訂單能見度下滑。

法人也預估要到第三季營收才能明顯往上。

但啟碁(6285-TW)卻給出比較強一點的短期展望,

雖然第一季同樣受到客戶庫存調整的影響,但第二季開始營收就會回到高檔水準。

顯示出公司目前所看到的訂單能見度更明確,才能給出這樣的預測。

合勤控(3704-TW)也跟中磊類似,也出現展望下修的情況。

因為電信營運商下單變的更保守,企業網通及資安產品訂單能見度也變低,原本預期今年營收可以小幅成長,但現在下修為持平。

再多看幾家也會發現同樣結果,有的公司認為即將復甦,有的卻還在下修展望。

復甦不同步

台灣網通廠展望不同步主要有2個原因,第一個原因是:因為他們的客戶群體不同。

今年3月初討論網通的影片有說過,這個產業的主要買家,第一大就是電信公司,他們資本支出金額近1.2年沒什麼上升跡象,預期要到後年才會重新開始增加資本支出,原因可以回去看3月的影片。

以台廠來說,很大一部分市場來自美國,而美國第一大電信公司是AT&T (T-US),第二大則是Verizon (VZ-US)。

根據I/B/E/S預測值,AT&T直到明年資本支出金額還處於谷底,要到2026年才開始加大資本支出。

Verizon的資本支出則是幾乎持平,沒有成長。

網通產業的第二大終端買家就是企業,我們可以看企業客戶佔比高的網通品牌廠的營收預測。

以網通品牌廠思科(CSCO-US)為例,他的主要銷售對象就是企業客戶,根據I/B/E/S預測值,今年營收就是谷底,之後長期為上升趨勢。

另一家HP分拆出來的公司HPE(惠與科技)(HPE-US),也有很多企業客戶,營收走勢也類似,預估今年稍差,之後長期向上。

以I/B/E/S季營收預測值來看,思科和HPE都會在今年中左右反轉向上,即使真的不如預期延後個1~2季,還是比電信商快1年以上。

這就是造成台灣網通廠復甦不同步的主要原因,因為他們各自的客戶群不同,有些客戶預期復甦時間早,有些還要等待。

以上又是我的『內部消息來源』,分享給大家。

造成復甦不同步的第二個原因則是:這是早期復甦的必然現象。

一個產業在溫和復甦的初期,時常會出現各家公司進度不一的情況。

因為台灣網通廠,市佔率分佈很平均,沒有一家獨大的現象,因此其中幾個客戶提前復甦時,相關網通廠的復甦進度就會比較快。

所以當一個產業開始出現零星的復甦跡象時,很有可能是復甦的早期跡象,當完全復甦後,才會看到業績全面好轉。

成長動能

若以電信營運商為主要客戶的台灣網通廠,因為客戶資本支出的成長性低,網通廠必須自己尋找成長動能,例如要切入新市場比如印度、打入新客戶比如另一家電信商、或開發新產品,才會有成長動能;反之則長期成長性低。

前期投入多少資金就成為很重要的觀察指標,為了打入新市場、新客戶、新產品,投入研發費用是必要的。

假如公司投入比以前更多的研發費用,代表他正在跟客戶研發的新產品數量比以前更多,這將成為未來新的營收成長動能來源。

研發費用,就是領先指標。

數據是武器

投資,比的是資訊能力。數據,就是我們的武器。

當你擁有更多數據,就能解讀出比別人更領先、更有洞見的看法,進而做到領先市場、看法精準。

沒有數據,就像不帶武器上戰場,只能等著被別人砍死,毫無反擊之力。

許多散戶都以為別人有內線。

不,我們只是有數據,並沒有內線。

因為假如我今天這部影片,沒有放出任何一張圖表,你也會覺得我是不是有內線,不然怎麼都知道。